そもそも貸借対照表ってどんなもの?

「貸借対照表(たいしゃくたいしょうひょう)」はB/S(バランスシート)とも言いますが、簡単に言うと年末などある時点での事業の財政状態を見ることができる財産目録のようなものです。例えば銀行から借りている残高がどのくらい残っていて、そのお金はどこに行っているのかといったことを俯瞰で見ることができます。

貸借対照表と一体の関係にあるものとして、一定期間の儲けをあらわす「損益計算書(そんえきけいさんしょ)」があります。こちらは税金の計算の基になる所得(儲け)の内容、例えば売り上げがどのくらいあってそれに対しての経費がどのくらいかかったかなどはわかりますが、そのお金がどうなったかまではわからないのです。

この2つの書類は、いわゆる借方・貸方の複式簿記での帳簿づけをすることで作成することができます。貸借対照表の具体的な見方については詳しくは次の章で説明します。

青色申告に貸借対照表って必要?不要?……最大65万円の青色申告特別控除を受けるために必要です

※書式は2018年6月現在のものです。変更されることもあります。

所得税の確定申告を青色申告でおこなうことの最大のメリットは、最大65万円の青色申告特別控除が受けられるということです。この控除は事業所得や不動産所得として計算した儲け(所得)を減らすことができ、最大10万円の控除と、最大65万円の控除の2通りあります。

このうち、最大65万円の青色申告特別控除を受けるためには、次の3つの要件をクリアする必要があります。

- 事業所得か不動産所得に該当する事業を行っていること

- これらについての取引を基本的には複式簿記で帳簿づけしていること

- 帳簿づけに基づいた損益計算書と貸借対照表を確定申告書に添付して、法定申告期限内(原則としてその年の翌年3月15日まで)に提出すること

上記の要件をクリアできない場合は、青色申告特別控除は、最大10万円の控除となります。

なお、青色申告特別控除は平成30年度の税制改正により、2020年分の確定申告から最大55万円に引き下げられます。しかし、上記の要件のほかにe-Taxで申告するなどの追加要件を満たせば、最大65万円の控除を受けることができるようになります。

貸借対照表なしでも青色申告特別控除は受けられる?

上述のとおり、青色申告では必ずしも複式簿記のような難しい帳簿づけが必須というわけではありません。最大10万円の青色申告特別控除にはなってしまいますが、貸借対照表なしでも現金出納帳などを利用する簡易簿記での帳簿づけで、損益計算書を作成するだけで足りるのです。

- 【関連記事】

- 青色申告の10万円控除とはなにか? 白色申告との違い

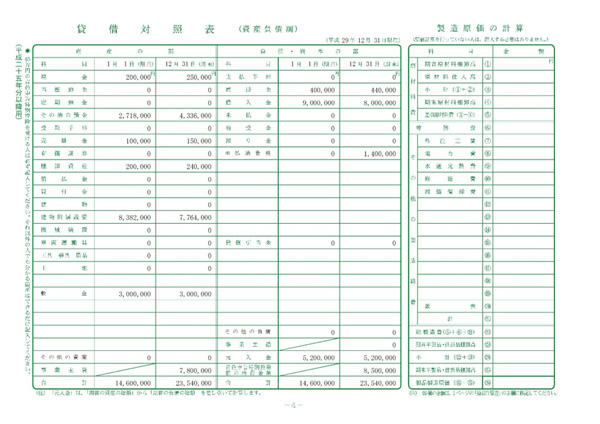

貸借対照表の見方 貸借対照表ではどのような書き方をすればいい?

ここからは、貸借対照表を簡単にした図で見ていきましょう。

| 資産の部 | 負債・資本の部 | ||

| 科目 | 金額 | 科目 | 金額 |

| 現金 | 10 | 買掛金 | 50 |

| 預金 | 200 | 借入金 | 900 |

| 売掛金 | 50 | ||

| 商品 | 100 | ||

| 附属設備 | 700 | 事業主借 | 50 |

| 敷金 | 300 | 元入金 | 400 |

| 事業主貸 | 640 | 所得金額 | 600 |

| 合計 | 2000 | 合計 | 2000 |

| 資産になるもの | 負債になるもの | ||

| 純資産(資本)になるもの | |||

貸借対照表は大きく左側の「資産」の部、右側の「負債」・「純資産(※青色申告決算書では「資本」と表記)」の部に分かれています。この両者それぞれの合計金額は、複式簿記の仕組みの上で必ず同じ金額になります。左右がつりあうということで、B/S(バランスシート)というのですね。

1.資産

左側の資産にある項目は、もともとは現金だけであった事業のお金がどのような状態になっているかを知ることができます。例えばお金で買った「商品」になっていたり、そこに利益を乗せて売れたものの、まだお金として回収できていない「売掛金」になっていたり。また、開業時にお店を借りるための「敷金」に充てていたり、内装などの設備投資に充てていたりと、お金はいろいろなものへと変わっているのです。

2.負債

右側の負債にある項目は、自分の用意した現金では足りなかったお金をどのように借りているのかを知ることができます。例えば銀行から借りた「借入金」であったり、仕入れ代金を後払いにしている「買掛金」であったり。

3.純資産

右側の純資産(資本)は、事業用の正味財産をあらわします。期首(特定の期間のはじめ)にあった「元入金」にその年の儲けが足された金額となり、図からもわかるように資産から負債を差し引いた金額と一致します。なお、「事業主貸」と「事業主借」はこの純資産に含まれます。

4.元入金や事業主貸(借)とは?

先ほどの純資産のところで「元入金」や「事業主貸」「事業主借」というものが出てきました。これらについて補足しておきましょう。 「事業主貸」「事業主借」は、プライベートのために使用したお金や、プライベートの財産から持ってきたお金の動きを記録するための勘定科目です。帳簿づけは事業に関係するものについて行うので、プライベートにかかわる動きは儲けの計算に関係しないよう、これらの勘定科目を特別に設けているのです。 「元入金(もといれきん)」とは、会社でいう資本金のようなものです。事業を行うにあたっての元手となった資金をあらわします。ただし、資本金とは大きな違いがあり、事業資金として用意したお金であろうが、その後の儲けで増やしたお金であろうが、関係なく元入金の金額とするため、毎期帳簿を繰り越すごとに元入金の金額は変わってしまいます。

翌期首の元入金=当期末の元入金+当期の所得+当期末の事業主借-当期末の事業主貸

貸借対照表の何をチェックしたらいいの?

決算書から現状把握をするときは、貸借対照表と損益計算書をセットで見るのがよいですが、貸借対照表だけを見るとしたら、つぎのようなことをチェックしてみましょう。

1.自己資本比率

自己資本比率とは総資産のうちに自分が出資したお金がどのくらいの割合を占めるかを示すもので、つぎの算式で計算されます。

自己資本比率=自己資本(純資産)÷{他人資本(負債)+自己資本(純資産)}×100(%)

この比率が高いほど、経営状況が悪くなった時にもちこたえる力があるとされていて、一般的には自己資本比率40%以上を目標にするとよいといわれます。ただし、個人事業の場合はプライベートで持っているお金を事業に回すなどでこの数値は簡単に変動しますので、あまり厳しく考えなくてもよいと思います。

2.流動比率

流動資産(現金・預金のほか、売掛金や商品など事業の中核となるものや、1年以内にお金にできるもの)が、流動負債(買掛金など事業の中核となるものや、1年以内に支払わなければならないもの)に対してどのくらいの割合になるかを示すもので、つぎの算式で計算されます。

流動比率=流動資産÷流動負債×100(%)

この比率が高いほど短期的な支払能力が高いとされ、一般的には150%以上を目標にするとよいといわれています。つまり流動資産が流動負債の1.5倍あるということですね。ただし、商品などは過剰在庫や不良在庫で売れない可能性もありますので、流動資産から商品やお金に変えられない前払費用などを除いた当座資産を使って「当座比率」で見てみるのもよいでしょう。

どうすればいい? 貸借対照表の数字が合わない時の対処方法とは

借方・貸方の複式簿記では、貸借対照表の右側の合計と左側の合計金額は必ず一致します。この左右の数字が合わないときは、単純に勘定科目そのものが記載もれになっているか、勘定科目の集計ミスをしているかでしょう。前者ならともかく、後者の集計ミスはやっかいです。手書きの場合だと、電卓の打ち間違いのほかにも数字の7と9を見間違えていたり、となり同士の数字を逆に書いてしまったりと原因はさまざまで、しらみつぶしにチェックしていかなければなりません。このような手間を考えると、やはり会計ソフトなどを利用するのが無難と言えますね。

貸借対照表の現金が多すぎたりマイナスになってしまったりする原因と対処法

貸借対照表でよく見かけるのが、現金の貸借対照表上の残高が実際の手元のお金に比べて多すぎたり、逆にマイナスになってしまっている状態です。とくに、毎日レジの現金などをチェックする現金商売でない業種の方などは頻繁に起こっていることでしょう。

この原因は、けっこう単純なことですので以下のように対処しましょう。

1.現金残高が多すぎる場合

現金残高が多くなる原因は、現金での売上金や預金から引き出したお金を、事業以外のプライベートで使ってしまっていることがほとんどです。このようなときは、現金を「事業主貸」でプライベートに使用したと記帳しましょう。あるいは帳簿の記載漏れなどがあるようであればそれを修正して、手元にある実際の正しい現金残高に合わせましょう。

(仕訳例)現金の帳簿残高が10万円のところ、実際の手元残高は7万円だった

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 事業主貸 | 30,000 | 現金 | 30,000 |

差額の現金3万円を事業主貸(プライベート用)に使用したと記帳します。

2.現金残高がマイナスになる場合

現金残高がマイナスになってしまう原因は、プライベート用のお金で事業経費の支出をしたのに事業用のお金から支出したように記帳してしまったりしていることがほとんどです。このようなときは、「事業主借」でプライベートから補充したと記帳して正しい現金残高に合わせましょう。

(仕訳例)現金の帳簿残高が8万円のところ、実際の手元残高は10万円だった現金

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 現金 | 20,000 | 事業主借 | 20,000 |

差額の現金2万円を事業主借(プライベート用)から補充したと記帳します。

まとめ

いかがでしょうか。

貸借対照表の見た目はただの一覧表ですが、同じ儲けを出していても経営者の性格によって貸借対照表の内容はガラッと変わります。見ようによってはかなり奥が深いものなのです。貸借対照表を作成して受けられる最大65万円の青色申告特別控除も大きな魅力ですが、せっかくですのでご自身の財政状況を把握するためのツールとしても利用してみてくださいね。

参考:https://sumoviva.jp/article/1001825