会社の経営状況を定量的な分析・評価のために、さまざまな観点で会社の財務状況を表す「財務諸表」──なかでも

- 損益計算書(P/L)

- 貸借対照表(B/S)

- キャッシュ・フロー計算書(CF)

の3種、いわゆる「財務三表」をよく知る必要があります。

このうちの「損益計算書」は一定期間の会社の損益を示すものですのであり、会社の経営戦略を立てる上で重要な指標になります。

本記事では、損益計算書について基本的な見方や活用の方法などを解説していきたいと思います。

損益計算書(P/L)とは?

損益計算書とは、会社のある一定期間の収益と費用の損益計算をまとめた財務諸表のひとつで、収益・費用・利益の3つの要素から成り立っています。

プロフィット&ロス・ステイトメント(Profit & Loss statement)を略して(P/L)とも呼ばれており、会社の経営状況を判断するために用いられます。

噛み砕いていうと、一定期間において

- どれだけ稼いで(収益)

- どれくらい費用を使って(費用)

- 利益がいくら残っているか(利益)

がわかる書類ということになります。

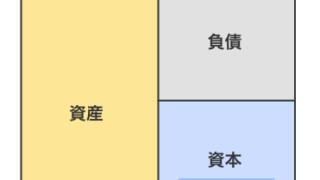

貸借対照表との関係

損益計算書が「ある一定期間」の財務状況を示すのに対して、貸借対照表は「ある一定時点」における企業の資産、負債と純資産の状況を把握するために用いられます。

貸借対照表は以下のように構成されています。

資産 = 負債 + 純資産

貸借対照表は、会社がどれだけの資産を保有しているか、資産を保有するために、どのように調達したのか(自分で調達したのか、他人から調達したのか、またその金額はいくらなのか)などを知ることができます。

貸借対照表と損益計算書は同時に読み解くことで、より深く会社の経営状況を把握するのに役立ちます。

なお、「貸借対照表(B/S)」の利益剰余金という項目は、損益計算書の「当期純利益」という項目で関連しています。

【関連記事】

知っておくと便利な「貸借対照表」と「損益計算書」の深いつながり

損益計算書の見方

では、実際に損益計算書を見ていきましょう。(クリックすると大きくなります)

営業損益の部(ピンク部分)

売上高…会社の本業(定款に示す業務)で稼いだ収益です。同じ収益であっても、本業でない有価証券売却による利益や不動産収入などは含まれません。

売上原価…売上高に対応する費用です。製造業ならその原材料費、小売業なら仕入費用などです。

売上総利益=売上高-売上原価

「粗利益(粗利)」とも呼ばれます。

販売費および一般管理費…営業活動をする上でかかった費用です。例えば給与等の人件費、光熱費、荷物の運搬費、出張等の移動費などです。

営業利益=売上総利益-販売費および一般管理費

ここまでで、会社が本業において得た利益がわかります。

営業外損益の部(ブルー部分)

営業外収益…本業以外で稼いだ収益、例えば不動産収入や利息、株の配当などです。ただし、突発的でないものを指します。

営業外費用…本業以外で使った費用です。借入金の利息など。

経常利益(パープル部分)

経常利益=営業利益+営業外収益合計-営業外損益合計

これが、会社が通常の活動で上げている利益となります。

特別損益の部(グリーン部分)

特別利益…本業以外で、かつ臨時で稼いだ収益です。

特別損失…本業以外で、かつ臨時で使った費用です。

その他(イエロー部分)

税引前当期利益=経常利益+特別利益合計-特別損失合計

これが今期の実際の利益になります。特別損益が特に発生しなかった場合は、経常利益と同一金額ということになります。

当期利益=税引前当期利益-法人税等各種税金

税金を引いた今期の最終的な利益です。「当期純利益」「最終利益」とも呼ばれます。

損益計算書の重要なチェックポイント

各項目を理解したところで、実際に損益計算書のどこをチェックしていけばよいのか。

当然ではありますが、最終的には当期利益がプラスになっているかどうかが重要です。今期上がった利益は内部留保となり、経営基盤の安定につながります。また、利益は株主への配当原資となります。

しかし、注意して確認すべきなのが「営業利益」です。というのも、最終的な当期利益が黒字であっても、営業利益がマイナスの場合は通常の活動で利益を上げられていないことになるからです。

特別利益などの突発的な収益がないと当期利益がプラスにならないということは、根本的な事業の見直しや資金計画の立て直しを図る必要があるということになります。

損益計算書の活用方法

損益計算書の数字を利用すれば、会社のどの部分を伸ばせばよいのか分析することができます。

分析に有効な数値として、ここでは「売上総利益率」「売上高営業利益率」「売上高経常利益率」を解説します。

売上総利益率(粗利率)

売上総利益率は、売上原価にどれだけ利益を上乗せしているかを表します。

売上総利益率(%)= 売上総利益 ÷ 売上高 × 100

数値が高い程、利益率が高いということになりますが、業種によって数値がかなり異なるため、同業種間や自社の数年のデータの推移を比較する必要があります。

売上高営業利益率

売上高営業利益率は、売上高に対する営業利益の割合で、本業がどれだけ利益を上げられているかを表します。

売上高営業利益率(%)= 営業利益 ÷ 売上高 × 100

数値が高い程、本業での利益が上がっていることになりますが、こちらも業種間に違いがあります。一般的には、5%を超えると上場企業並みに優良とされ、標準では1~3%程といえわれています。

売上高経常利益率

売上高経常利益率は、本業での利益プラス通常の会社の活動で上がっている利益、つまり経常利益に対して、どれだけ売上高が上がっているかを表しています。

売上高経常利益率(%)= 経常利益 ÷ 売上高 × 100

会社が正常に営業している時にどれだけ利益を上げられるかを表しているので、数値が高い程、効率的な経営であるといえます。もし0%を下回っていると赤字経営状態であるので、収益を上げたり費用を抑えたりと対策が必要です。

まとめ

損益計算書は、会社が利益を上げているかどうか、会社の健康状態を知るために必要不可欠な決算書です。また、同業種や過去のデータと比較することによって、今後の具体的な経営計画を立てる上でとても有効です。

ぜひとも、損益計算書を「知る」「読める」「活用できる」ようにしていきたいものです。