生命保険は多くの方が加入しているものですが、実は人生3大支出と言われる住宅資金、教育資金、老後資金に並ぶ、場合によってはそれ以上の支出になることはご存知ですか?

毎月払えてしまう金額だからこそ、チリも積もれば山となり、数千万単位の買い物になる代表格です。人生に与えるインパクトは確実にTOP3に入ります。

しっかりと考え方を理解して、大切な理想の人生のためにお金を生み出しましょう。

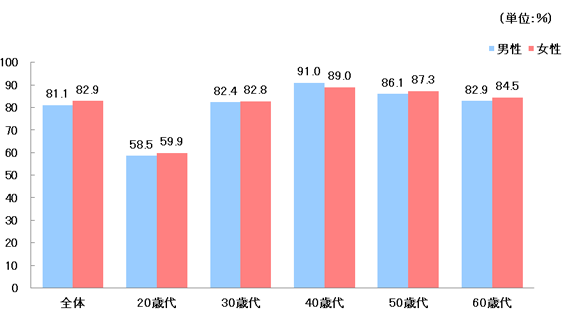

生命保険の加入率

生命保険は日本全体の8割以上の方が加入しています。ちなみに、上記の加入率は、民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や生命共済の加入率ですが、個人年金保険やグループ保険、財形は除かれているので、個人年金保険なども含めるとさらに多くの方が加入していることになります。

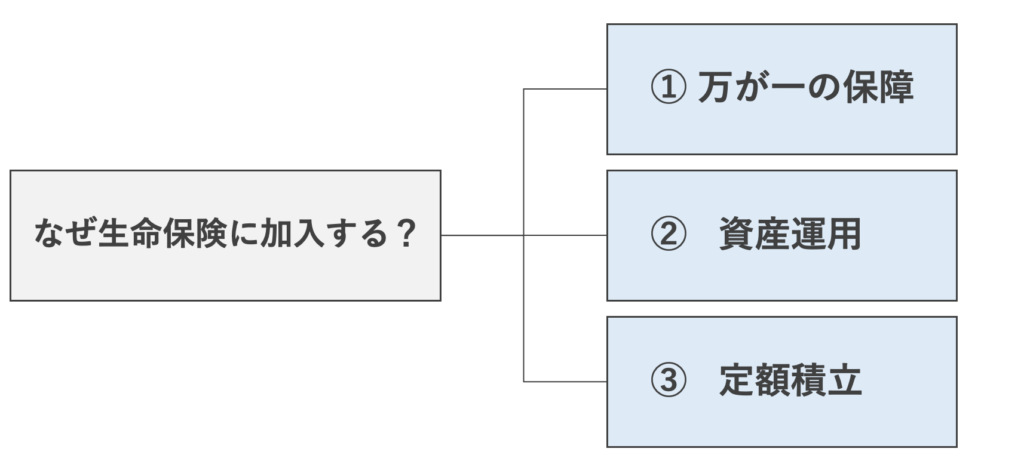

生命保険に加入する目的

生命保険に加入している方は、ほとんどの場合は次の3つのいずれかの目的で加入をされています。

①万が一の保障のため

加入理由でおそらく一番多い目的かと思います。「死んでしまった時に」「入院・手術をした時に」「がんになった時に」お金がおりてくるようにするために加入する場合です。大きく分けると「死亡保険」「医療保険」「がん保険」に大別されますが、ここ最近では保障内容が細分化して「介護保険」「女性疾病」などに特化したオプションや商品もあります。

②資産運用のため

次に多いのが「銀行に預けてもお金が増えにくいから」という理由で、生命保険を活用して資産運用を行う場合です。老後に備える「個人年金保険」、教育資金に備える「学資保険」、一定期間で運用を行う「養老保険」、ここ最近メジャーになってきている「変額保険」などがあります。

③定額積立のため

「お給料が気づいたら全部使ってしまうから、強制的にお金を貯めたい」という方が積立型の生命保険を活用して、先取り貯金をする感覚で生命保険を活用する場合です。つまり、「お金を使わないようにしたい」という目的で利用する方法です。

【結論】ほとんどの人には、生命保険は必要ない理由

実は、ほとんどの人には理論上、生命保険は必要ありません。ただし、一定の条件に当てはまる方は生命保険が必要だったり、活用するメリットもあるので、最後までしっかりとチェックしてみてください。

①万が一の保障のため(一部例外あり)

日本では、憲法で「すべて国民は健康で文化的な最低限度の生活を営む権利」が規定されいます。そのため、社会保障制度が世界トップレベルに充実していることが、ほとんどの人に生命保険が必要ないといえる一番大きな理由です。ただし、この社会保障制度だけでは不十分な場合があるのも事実です。自分に生命保険が必要かどうかを判断できるよう、次の3STEPで理解を進めましょう。

■STEP1:生命保険にできること

いきなりですが、あなたに質問です。

1つ目:「死亡保険に入ったら、死亡する確率は下がりますか?」

2つ目:「医療保険に入ったら、病気や怪我の確率は下がりますか?」

3つ目:「がん保険に入ったら、がんになる確率は下がりますか?」

答えは「Yes」「No」どちらでしょうか?

答えは・・・

↓

↓

↓

↓

↓

全て「No」です。

ほとんどの人は無意識に「生命保険=安心」というイメージが染み付いていて、漠然と加入したら大丈夫、というイメージを持っています。しかし、現実は違います。

生命保険は死亡しないため、病気・怪我を良くするためのものではありません。

生命保険は万が一が起きたときに「お金を出してくれるだけ」です。

死亡した時、病気・怪我をした時に、あなたや家族が”経済的に破綻しない”ように加入すること、が生命保険の目的です。

つまり、「生命保険に加入すべきかどうか」は万が一が起きる確率が高い、低いで判断するものではなく、万が一が起きてしまった時に「金銭的にいくらないと、経済的に破綻してしまうのか」というポイントのみで判断することが重要です。

ということは、「金銭的にいくら不足するか」を知らない限りは、どんな生命保険に加入していいか判断できない、ということになります。さて、実際に万が一が起きた時、あなたはいくら不足するでしょうか?

■STEP2:社会保障制度を知る

「万が一」とはあらゆるケースが想定されますが、代表的な「❶死亡」「❷病気・怪我」「❸がん」の3種類を解説します。それぞれに対する社会保障がどんなものか、簡単に理解しましょう。

<❶死亡した時>

死亡した場合にお金がおりる死亡保険については、自分は死亡してこの世にはいませんので、お金に困るのは「残された家族(遺族)」となるのが一般的です。では、複数のケースに分けて、遺族が経済的に破綻してしまうケースはどのようなケースか、一緒に考えてみましょう。

■独身の場合

まず独身のあなたが死亡してしまった場合。

あなたが死亡してしまったことは、遺族にとって悲しいことですが、生命保険はその悲しい気持ちを無くしてくれたり、あなたを生き返らせてくれることはありません。死亡保険が必要かどうかは、あなたが死亡したことによって、経済的に破綻して生きていけなくなる人がいるかどうか、です。

基本的にあなたが独身の場合は、死亡した場合にその後の生活で経済的に破綻する人はいないケースがほとんどです。

もし経済的に負担することがあるとすればお葬式代ですが、葬儀費用の全国平均は約100万円です。あなたの預貯金や、ご遺族の預貯金で合わせて100万円を支出しても経済的に破綻しないのであれば、お葬式代に備えた死亡保険も必要ありません。

ただし、あなたが継続的に家族の生活費を仕送りしている場合は死亡保険が必要です。その場合はこの後に解説する「扶養家族がいる場合」をご覧ください。

■夫婦のみの場合(子が独立した夫婦も含む)

夫婦のみで暮らしていて、あなたが死亡してしまった場合。

このケースでも、配偶者が健康なのであれば独身の場合と同様に、経済的には破綻しないケースがほとんどです。なぜならば、配偶者は普通に働くからです。配偶者はあなたが死亡したことによって、独身に戻ることになります。世間一般に未婚の独身の人はたくさんいますが、普通に働き、暮らしています。死亡保険は基本的に「独身の場合」同様、基本的には必須ではありません。生前に資産があった場合は、相続により配偶者の資産になります。

確かに、あなたが亡くなったことによって喪失感や失望感があるかと思いますが、それはお金に困るから、ではなくあなたが居なくなって悲しいからです。くどいようですが、生命保険はあなたを生き返らせてはくれず、お金を出してくれるだけです。

■扶養家族がいる場合(子、親、など)

扶養家族がいる世帯主のあなたが死亡してしまった場合。

このケースが最も死亡保険の必要性を感じて加入されることが多いでしょう。しかし、このケースでは、社会保障制度が大きな支えとなり、死亡保険が必要ないケースも少なくありません。影響度の大きい社会保障制度2つと、住宅費にまつわるポイントをご紹介します。

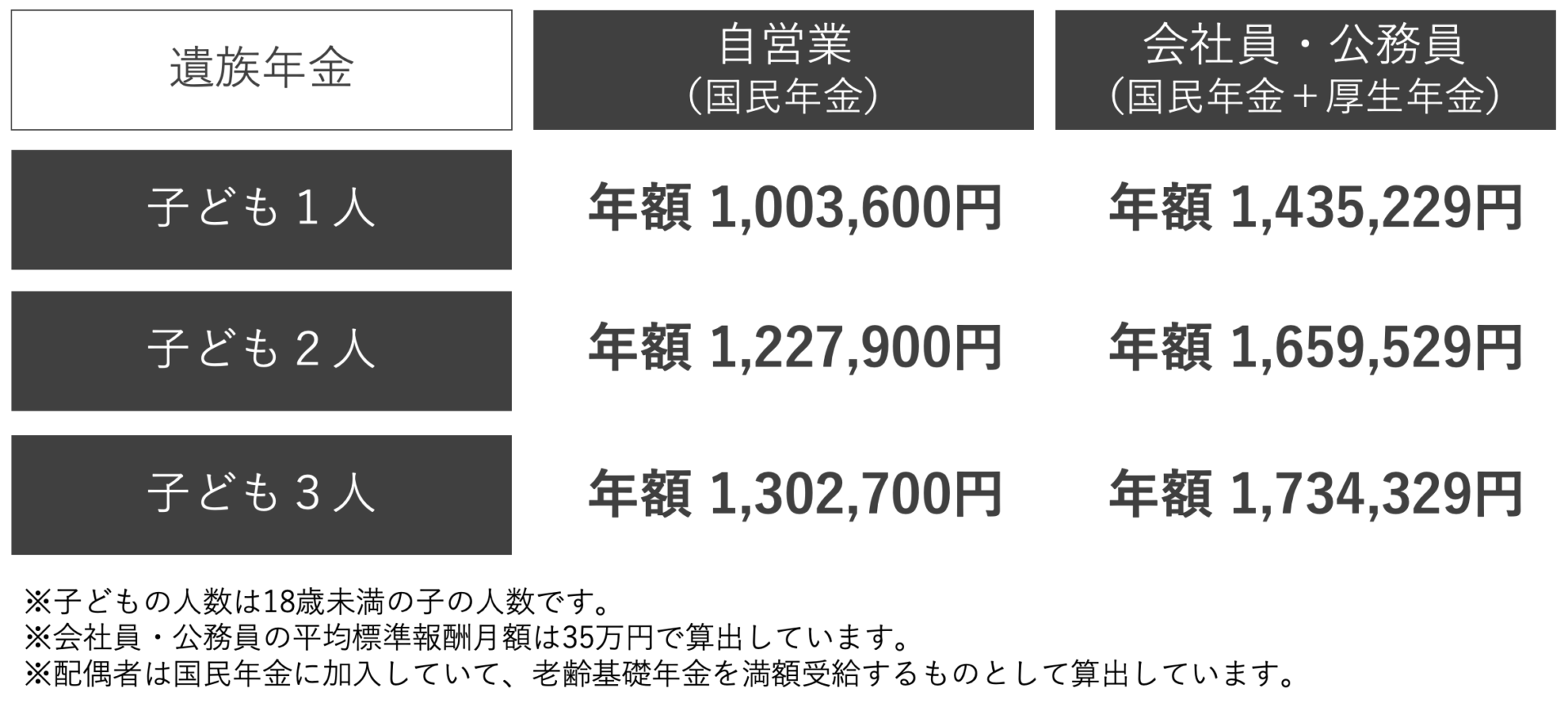

1)遺族基礎年金(+遺族厚生年金)

まずは遺族年金です。年金は20歳〜60歳まで加入が義務付けられており、自営業の方は国民年金、会社員・公務員などの方は厚生年に加入しています。

”年金”と聞くと、定年を迎えた老後に貰えるもの、という印象が大きいですが、年金には老後に支給される「老齢年金」、障害等級によって支給される「障害年金」、死亡時に遺族に支給される「遺族年金」の3つの支給パターンがあります。

遺族基礎年金は子どもがいる場合に支給されます。金額の参考例はこちら。

亡くなった本人、配偶者の給与額や、その他条件によって多少金額が変わったり、支給制限になったりすることもありますので、細かい要件などが気になる方はお気軽に公式LINEアカウントからメッセージでご質問ください。

2)子ども手当(=児童手当)、母子手当(=児童扶養手当)

次は子ども関連の手当です。こちらの所得制限などありますが、いろいろな事情で多くの時間は働けない場合には満額支給されます。一般的には子ども手当、母子手当と呼ばれますが、正式名称は児童手当、児童扶養手当といいます。それぞれの金額はこちら。

3)死亡後、配偶者は住宅費用がゼロになる可能性+パート100万円

家族を持っている方は、マイホームに住んでいる方も多いでしょう。住宅ローンを組んでいる方の多くは、ローンを組む際に住宅ローン用の団体信用生命保険に加入されているはずです。加入している場合は、ローンの契約者が死亡した場合は住宅ローンが無くなり、毎月の住宅資金は不要になります。

賃貸の場合は、家賃は継続的に必要になりますが、子どもがまだ幼い場合は、肉体的・精神的な理由で親の力を借りるために実家に戻るケースがほとんどで、実家に戻る選択肢を持つことで住宅費用をゼロにすることも可能です。

さらに、親の仕事がお休みの日に子どもの世話をお願いできるのであれば、週2日ほどパートに出ることも十分に可能でしょう。学生時代くらいのアルバイト・パートができれば年額100万円ほどの収入を得ることができます。

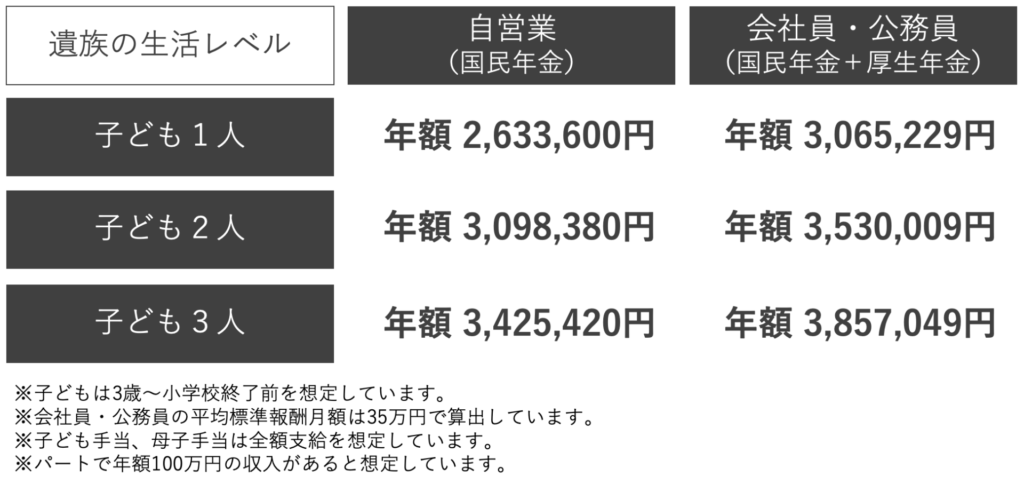

■残された扶養家族の生活レベルは?

1+2+3を合計すると、下記の様な生活レベルが想定できます。

ちなみに遺族年金、手当は所得税・住民税は非課税です。毎月約20万円〜約30万円の手取りで、住宅費用がかからないとすると、毎月生活をする分には困らないことがわかると思います。

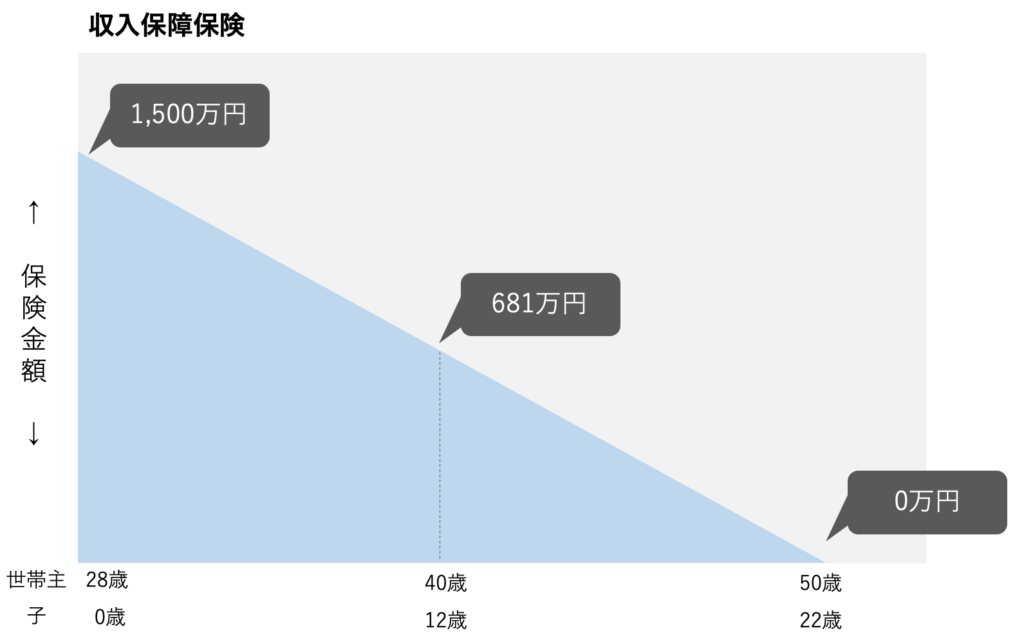

■必要な死亡保険は「収入保障保険」のみ。

ただ、毎月約20万円〜約30万円で毎月の生活費を補うことはできても、教育資金を捻出するのはかなり難しいものがあります。つまり、「教育資金×子どもの人数分」は民間の死亡保険で備える必要があります。

教育資金は一般的な金額として、幼稚園〜高校が国公立、大学が私立だった場合は約1,500万円/人が必要です。ただ、子どもは大きくなるにつれて、残り支払う教育資金は少なくなっていきます。大学を卒業したら、その後教育資金は必要なくなるので、必要な保険金額は0円になります。死亡保険金額は残りの教育資金に合わせて少なくなっていく保険が合理的です。この教育資金に備えるには「収入保障保険」という死亡保険を活用します。

子どもが2人になる場合は3,000万円、子どもが3人の場合は4,500万円となります。ただし、子どもの年齢や、通うのが国公立・私立なのか、によって必要な保険金額も変わります。自分の状況によって必要な保障額を相談したい方はお気軽に公式LINEアカウントのメッセージにてお気軽にご相談ください。

<❷病気・怪我>

病気や怪我での入院・手術に備える医療保険。病気・怪我をした際には、治療費が莫大な金額になってしまうのでは?収入がなくなってしまうのでは?という不安がダブルで押し寄せます。しかし、現実では治療費が高額で払えないケースは日本では非常に稀で、医療保険もほとんどの方には基本的には必要ありません。

日本では皆保険制度が敷かれており、会社員・公務員の健康保険と、それ以外の人は国民健康保険に加入しています。実際に病気・怪我をした場合にどんな社会保障があるのか、チェックしましょう。

■高額療養費制度

健康保険といえば、歯医者は病院で3割負担になることは広く認知されています。しかし、3割負担といっても、大きな病気や怪我で治療を受ける場合は、非常に高額になってしまう不安が残ります。しかし、日本の健康保険制度には「高額療養費制度」があり、一定金額を超える治療費は健康保険が全て負担をしてくれます。自己負担額の上限額はこちら。

■STEP3:「自分の経済状況」を知る

②資産運用のため

ただし、ここでポイントになるのは、資産運用を目的にするのであれば、銀行預金、債券、株式、不動産、投資信託など様々な方法があります。そんな中で、「生命保険を選択する理由は何か?」ということです。このポイントを理解するには、資産運用の方法、種類、それぞれの特徴を知る必要があります。

③定額積立のため

ただし、強制積立を目的にするのであれば、定額預金、別銀行口座への自動送金、会社の財形貯蓄、NISA・iDecoなどでの積立設定、など様々な方法があります。そんな中で、「生命保険を選択する理由は何か?」ということです。この点においては、多くの代替方法があり、①、②の目的が必要ないのであれば、定額積立を生命保険を使って行う必要はありません。

最後に

生命保険は、予測不可能な将来への不安、大切な家族への想いとお金が絡み合い、感情と理論がゴチャ混ぜになりがちです。一旦、感情は横に置いて、頭をクールダウンした上で数字や事実を知りましょう。

ここでは、事実に基づく数字のお話をしていきます。あくまでも一般論としての内容になるので、一部例外的なケースなども存在するでしょう。ご自身の状況を当てはめながら読み進めていただければと思います。